税務署から「相続税のお知らせ」が来た。

税務署から「相続税のお知らせ」が届いたが....

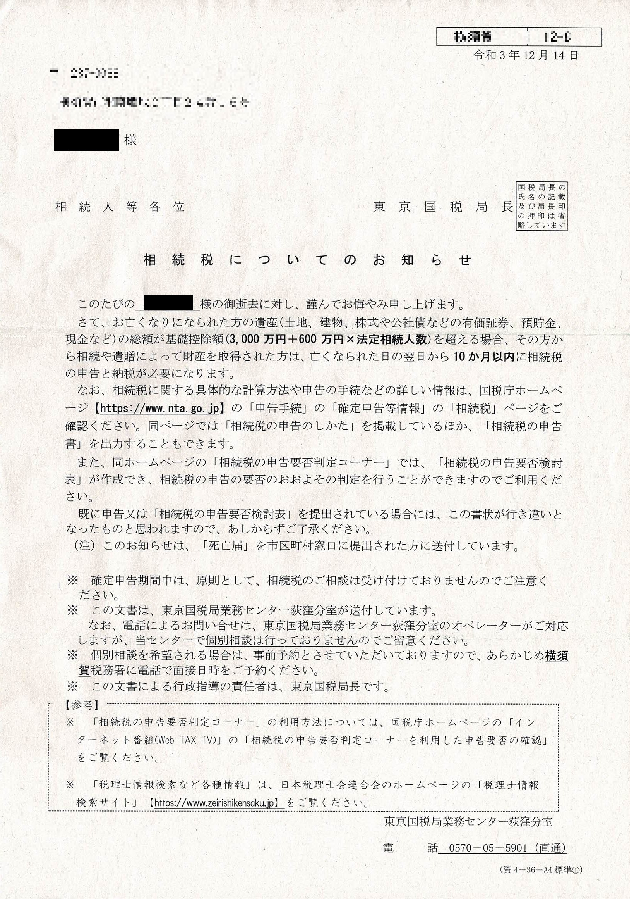

被相続人が亡くなられてから半年ほど経った頃に、税務署から書類が送られてくる方もいます。これらの書類が送られてくる場合は、「相続税の申告が必要になるかもしれない」方です。市区町村に死亡届(相続開始後7日以内)が提出されると、市区町村は税務署へその死亡の通知と合わせて所有する不動産の情報等も合わせて報告しています。(相続税法第58条)

どのような書類が来るのか

【相続税についてのお知らせ】

「相続税についてのお知らせ」は相続税の申告の可能性がある広範囲の人へ向けた周知で、「相続税は、自分から自主的に申告書を提出しなければならない税金ですよ・・・」という事を広報するために送られています。中身は相続税についての一般的な事が書いてあるパンフレットです。

まずは、遺産が基礎控除(3000万円+法定相続人の数×600万円)を超えるか否かを判定する必要があります。そもそも基礎控除を超えないという場合は、特段何もする必要はありません。

>>相続税のキホン 参照

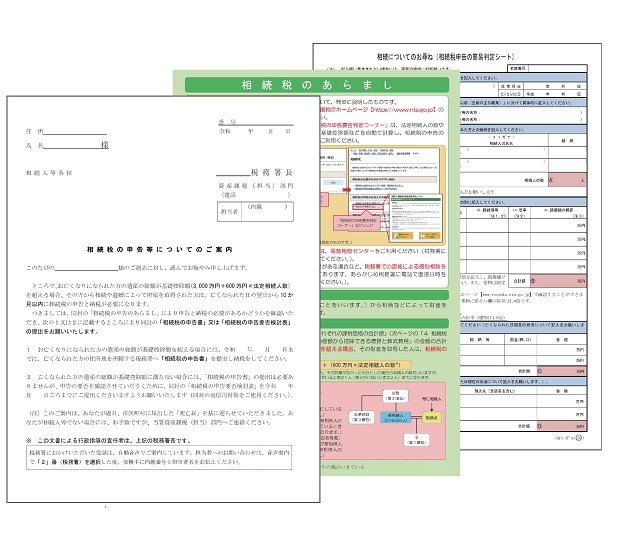

【相続税の申告等についてのご案内】

こちらは、「相続税の申告等についてのお知らせ」よりも相続税が発生する可能性がより高い人へ送られるものです。税務署は、市区町村からの報告による不動産情報、保険会社等からの支払調書や過去の確定申告の状況等を元に、相続税がかかりそうだという人を大まかに判別しており、その方へ相続税申告を促す目的で送付されていると考えられます。

「相続税の申告等についてのお知らせ」の封筒の中には、通知文書、相続税のあらましパンフレットと合わせて「相続税申告の要否判定シート」が同封されています。このシートに、相続財産その他を記入して税務署へ返送するようになっています。

相続税の申告要否検討表が送られてきている場合には、提出されなければ税務調査をするかどうかを税務署で判断されるのではないかと推察されます。

「相続税のお知らせ」が送付されてきた場合、不動産・現預金・有価証券等・保険などの遺産を相続税の申告をする必要があるか否かを判定しなければなりません。基礎控除を超えそうな感じである、不動産の評価の仕方が分からない、預金名義が違うものがある、贈与を行っている等々の方は、税理士に相談して確認されてください。まずは、当センターで利用している下記の相続対策検討「現状診断シート」を参考に、相続税申告の要否判定をされてることをおススメ致します。