【質問】不動産購入時の契約書が不明です。

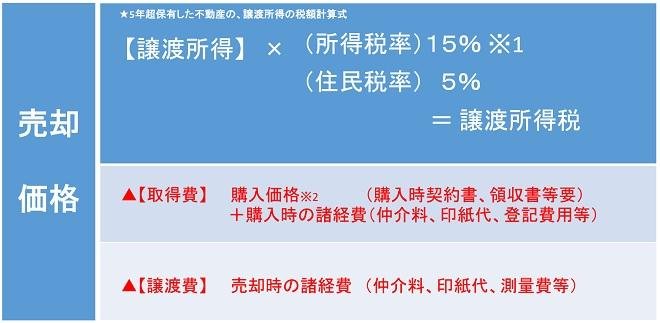

1.不動産を売却したときのかかる税金「不動産譲渡所得税」とは

不動産を売却して利益(売却益)が出ると、「譲渡所得税」の課税対象になり、所得税と住民税がかかります。譲渡所得にかかる税額は下図のように、「売却(譲渡)価格」から「取得費」と「譲渡費用」を差し引いた売却益(譲渡所得)に税率をかけたものです。※下図は、不動産の所有期間が5年超の税率です。

譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

※1 平成49年までは、復興特別所得税として基準所得税額の2.1%を所得税と併せて申告・納付することになる。

※2 建物価格は、購入価格から経過年数分減価償却された価格となる

2.購入時の契約書が見あたらず、「取得費」(購入時の価格)が分からない場合

不動産(土地や建物)を売却したものの、先代から受け継いで来た不動産であったり、購入時の売買契約書や領収等が失くしてしまった場合、取得費(購入価格)が分かりません。その場合、概算取得費の特例として売却価格の5%を【取得費】とみなして計算することになります。※相続した不動産の取得期間は、被相続人(亡くなった方)の取得期間を引き継ぐことができます。保有期間の始期は、被相続人が当該不動産を取得した日からカウントします。

例)5000万円で売却した場合

5000万円×5%=250万円 ←【取得費】とみなされます。

これは、譲渡費用(経費)を除けば、売却価格の95%に対して不動産譲渡所得税(所有期間5年超の場合20.315%)が課税されることになり、売却をしたもののかなりの負担となります。

3.取得費が分からない場合、何か例外的な取り扱い方法は?

不動産鑑定士等に相談し、取得費不明な不動産の取得費を合理的に証明・査定するための根拠資料となる「意見書」を作製する方法があります。査定方法としては、不動産鑑定士による不動産鑑定評価書を利用して査定する方法、相続税路線価を基に査定する方法(東京都などの大都市圏では昭和30年頃からデータがあります)、地価公示や地価調査データを基に取得費を査定する方法、銀行からの借入金額を基に不動産の取得費を査定する方法などにより、(平成12年11月16日の国税不服審判所採決から)取得費を合理的に査定できる場合には、当該合理的な価格により譲渡所得の計算をすることが許容されるとされています。(平12.11.16裁決、裁決事例集No.60)

ただし、税務署より否認されるケースもありますので、安易に査定するのではなく、不動産評価の実績、「意見書」作製経験等がある専門家へまずはご相談されることをお勧めいたします。

相続相談・不動産相談お気軽にお問合せください。| 神奈川県(横浜・川崎・横須賀他)・東京23区中心