【相続税申告要否判定】の手順

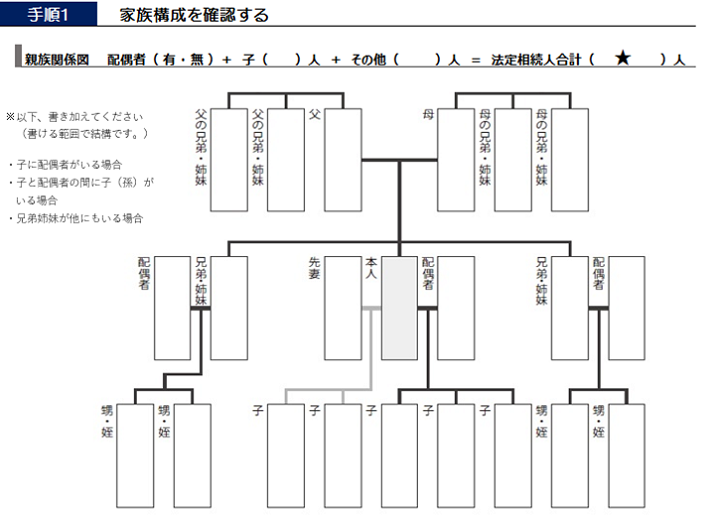

【手順1】親族関係図(法定相続人の確認)

診断の対象となる方(本人)を中心に「親族関係図」を作成していきます。配偶者の有無・子の人数、子がいない場合は、父母、兄弟姉妹まで確認します。

法定相続人合計( ★ )人を記入。その他、養子縁組の有無、先の子が他界している場合は、その子(孫)に代襲相続されていきますのでご注意下さい。

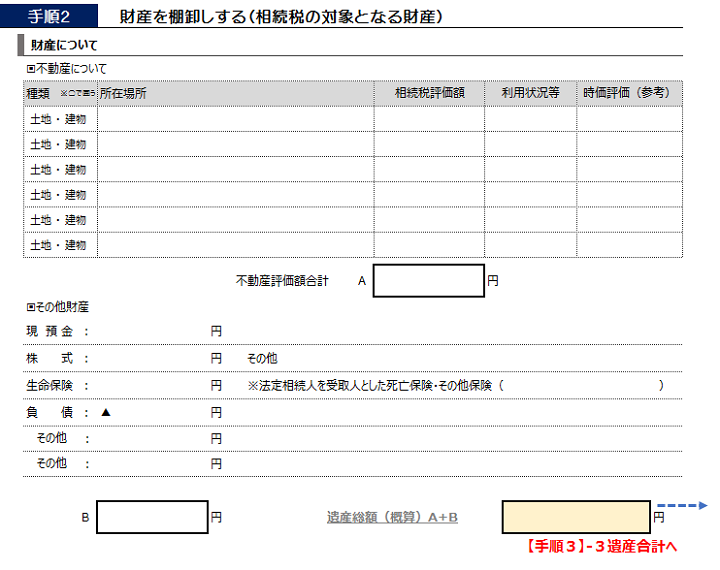

【手順2】財産の棚卸し(対象となる相続財産)

まずは簡易診断なので、分かる範囲で全体の財産額を把握していきます。A:不動産+B:現預金他の合計が概算の遺産総額(A+B)です。

【不動産の評価方法】

(土地)路線価 → 全国地価マップ

(建物)固定資産税評価額

→固定資産税納税通知書を参照ください。

▶路線価が分からない場合

土地評価の目安となる簡易的な計算方法

(土地)固定資産税評価額÷7×8で計算

例・固定資産評価額1000万円÷7×8

=約1,143万円

【現金・預金】大まかな直近の残高合計

【株式等】 直近の株価で計算

【負 債】 借入金の残高合計

【生命保険等】①死亡保険金 ②その他

【その他】

・生前贈与(過去3年程度)

・相続時精算課税制度利用有無

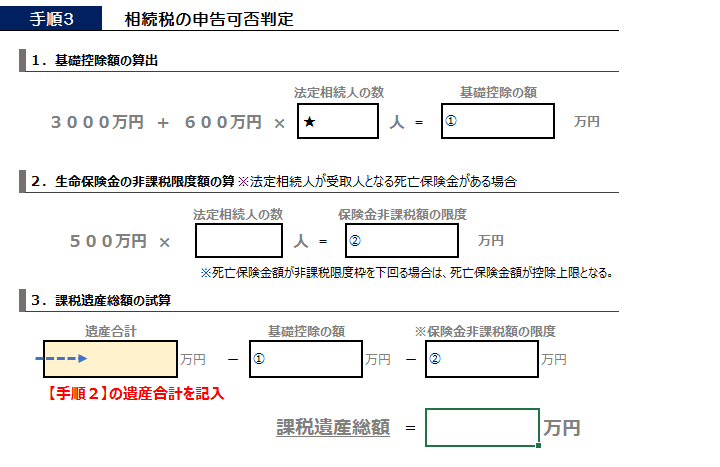

【手順3】相続税の要否判定

1.基礎控除の額を算出

▶【手順1】の法定相続人数を(★)に記入

▶3000万円+(600万×★人)=①基礎控除額

2.生命(死亡)保険金非課税限度額を算出

▶【手順1】の法定相続人数を(★)に記入

▶(500万×★人)=②非課税限度額

<注意>受取死亡保険金額が、算出された保険金非課税限度額を下回る場合は、死亡保険金額が控除額となります。(例・非課税限度額1500万<死亡保険金額1000万)

3.課税遺産総額の試算

▶【手順2】の遺産合計額→【手順3-3】遺産合計に記入し、控除額計(①基礎控除+②生命保険金非課税限度控除額)を除して算出された金額が「課税遺産総額」となり、算出された金額がプラスかマイナスで、以下相続税要否を確認する。

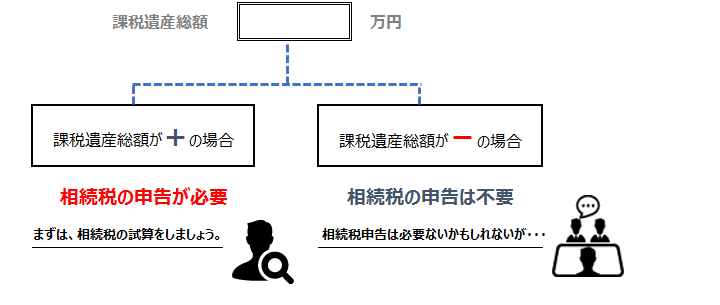

【診断結果】相続税の要否判定を確認する

【課税遺産総額】が+プラスの場合

相続税がかかる可能性があります。+の場合、特例、控除を利用すると納税額が「0」になる場合も相続税申告は必要です。詳細な相続税試算を行いましょう。

【課税遺産総額】が-マイナスの場合

▶相続税は基礎控除内でかからないと想定されます。ただし、相続財産とみなされるものがないか再確認しましょう。

事前に準備(現状把握)と対策をしておくことが大事です。

本シートを作成することで、推定相続人の把握、相続予定財産の把握(概算評価の確認)、相続税要否の判定、申告の要否等の現状把握をすることができます。そのうえで、今後に有効な対策、必要な準備等を検討していくことになります。

まずは、財産診断【相続税申告要否判定シート】の作成から始め、そのうえで当センターの税理士等にご相談ください。

相続相談・不動産相談お気軽にお問合せください。| 神奈川県(横浜・川崎・横須賀他)・東京23区中心